大阪府大阪市北区西天満1-1-11 レーベルビル4F

- ホーム

- 節税 ア・ラ・カルト

- 次世代に現金を移管させる「億り人スキーム」

次世代に現金を移管させる「億り人スキーム」

1億円を子供や妻に贈与しようと思うと暦年贈与で4,720万円の贈与税が課税されます。(H26年現在)

また、相続時精算課税を利用した場合には、1500万円の贈与税が一旦贈与時に課税されますが、相続時に精算されることになります。

一見、相続時精算課税を活用した方がメリットがあるように思われますが、相続時精算課税を選択してしまうと、その後暦年贈与には戻れなくなるため、息の長い相続対策ができなくなってしまいます。

時間をかけられるのであれば、最も効果の高い相続対策は暦年贈与なので、そのメリットを放棄してまで相続時精算課税を選択する理由はほとんどありません。

それに現預金の贈与であれば相続時の贈与財産の価額上昇による節税メリットもありませんのでなおさらのことです。

そこで非常にシンプルなんですが、上場株式を購入し、これを暦年贈与することで、あっと驚くような節税効果を得ることができる「億り人スキーム」をご紹介しましょう。

状況

クライアント:資産家 B氏

大阪の中心部に不動産などを複数所有し預貯金を多額に保有。友人の経営者の紹介で長村のもとに訪れた。

![]() 長村

長村

(暦年贈与と相続時精算課税のメリット・デメリットを説明)

![]() B氏

B氏

なるほど〜

やっぱり暦年贈与なんやな・・・

けど、暦年贈与なんかでチマチマやってると、かなりの相続税を持っていかれるんやろうな・・・

![]() 長村

長村

そうですね、現預金の場合は致し方ないと思います。

ところで、Bさんは株式投資をやってられますか?

![]() B氏

B氏

そうやなあ、資産運用は昔から好きだったんで、株歴は長いよ。

![]() 長村

長村

であれば、上場株を暦年贈与することで税負担をかなり圧縮する方法がありますよ。

名付けて「億り人スキーム」。ホントは「送り人スキーム」って意味なんですけど。

1億円を数百万の税負担で贈与させたことがありますよ。

![]() B氏

B氏

ええ!それはスゴイ!どんな方法ですか?

![]() 長村

長村

マザーズやJASDAQなどの新興企業市場で、急騰している株式を購入して、その株式を贈与するんです。

上場株式に係る贈与税評価額

上場株式を暦年贈与した場合の贈与税の評価額は

①贈与日の終値

②贈与を受けた月の終値の平均

③贈与を受けた月の前月の終値の平均

④贈与を受けた月の前々月の終値の平均

のいずれか低い価額を使用することができます。

![]() B氏

B氏

ということは、値上がりしている銘柄であれば「④贈与を受けた月の前々月の終値の平均」を選択したら、実際の資産価値よりもかなり低い評価で贈与できるってわけか!

![]() 長村

長村

そうなんです。ですが、暴騰しているだけの銘柄を購入すると、反対に暴落してしまうリスクがあります。

ですから、急騰している理由が明確な地力のある銘柄を選択することが大切ですね。

![]() B氏

B氏

だから、僕に株式投資の経験を聞かれたんですね・・・

![]() 長村

長村

ええ、そこさえクリアできれば、とてもシンプルな贈与になります。

贈与する方と贈与を受ける方に同じ証券会社で証券口座を開設していただき、証券会社に贈与の手続を依頼するだけで完了します。(証券会社にもよりますが野村證券の場合、約1週間かかります。)

異なる証券会社の口座に株式を移管することもできるのですが、その場合は移管手続に時間が必要となりますので、移管手続中に株価が暴落するリスクを極力排除するためにも、同じ証券会社の証券口座間で贈与していただくようにお願いしています。

![]() B氏

B氏

実際どれくらいの効果があったか、などの事例はありますか?

![]() 長村

長村

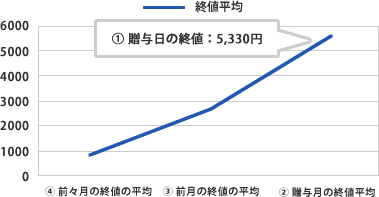

実際にJASDAQ銘柄を贈与した事例がありますので、こちらがわかりやすいと思います。

|

銘柄 | JASDAQ上場企業 |

|---|---|---|

| 株式数 | 20,000株 (購入価額約1億円、購入単価約5,000円) |

|

| ①贈与日の終値 | 5,330円 | |

| ②贈与月の終値平均 | 5,586円 | |

| ③贈与月の前月の終値平均 | 2,685円 | |

| ④贈与月の前々月の終値平均 | 821円 |

図の①〜④のうち最も低い価額「④ 821円」が贈与税評価額となりますので、20,000株を贈与した場合の贈与税の計算は下記のようになります。

(821円×20,000株−110万円)×50%−225万円=541万円

もし仮に現金で1億円を贈与した場合は(1億円−110万円)×50%−225万円=4,720万円

実質的に1/8の税負担で1億円を贈与することができました。つまり1億円を1/8に圧縮して贈与したようなものです。

![]() B氏

B氏

うはっ!これは効果てきめんですね!

ウチもこの方法で行こうかな・・・具体的にご相談させてください!