大阪府大阪市北区西天満1-1-11 レーベルビル4F

- ホーム

- 節税 ア・ラ・カルト

- イケテル会社を親父から息子の出費0円で承継させる方法

イケテル会社を親父から息子の出費0円で承継させる方法

現在の中小企業の社長の平均年齢は60歳前後であるため、今後10年間は次世代への事業承継が会社の経営課題のキモになってくるのではないかと思います。

ここでよく問題になるのが、継承する側(多くの場合息子さん)の継承にかかる資金をどう手当するのか。

息子さんの出費を0円で承継させる事業承継方法を考案しましたのでご紹介しましょう。

想定ケース

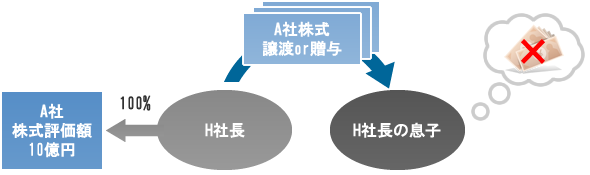

クライアント:堅調な会社を息子さんに承継させたいH社長

事業承継方法には様々なものがありますが、基本的には贈与と株式の譲渡がオーソドックスな方法です。

贈与の場合には贈与税の税率が非常に高いこと、株式の譲渡の場合には会社の株価が高い場合には多額の資金が必要となります。

そこで・・・私、長村が考案した方法とは・・・

![]() H社長

H社長

うちの会社早いこと息子に継がせたいんやけど、事業が調子ええもんやから評価額が高いんよ。

やあ、まいったまいった。ハハハハー。

![]() 長村

長村

社長それ、笑い事じゃないですよ!

イザというときに承継につまづいたら、堅調な事業にも影響がでる可能性がありますよ!

![]() H社長

H社長

うっ、ほんまやなあ・・・

でも息子は自宅のローンや子育てに金つこてるから、余裕ないやろうな・・・

![]() 長村

長村

社長のような状況の会社、日本中にたくさんあると思うんです。

そんな会社さんのために、息子さんが資金ゼロで会社を承継できる方法を考えましたよ!

![]() H社長

H社長

そんな方法があるんか!はよ教えてください!

![]() 長村

長村

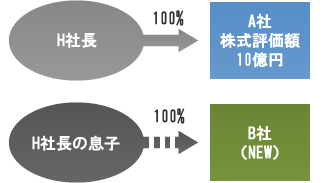

まず後継者となる息子さんに新会社(以下「B社」)を設立させます。

![]() そして、どこかのタイミングで社長が役員を退職し、役員退職金を支給することで資産を減らし、承継させたい会社(以下「A社」)の株価評価を下げます。

そして、どこかのタイミングで社長が役員を退職し、役員退職金を支給することで資産を減らし、承継させたい会社(以下「A社」)の株価評価を下げます。

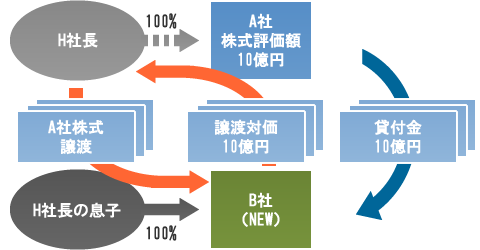

その後、社長からA社株式をB社が買い取ります。この時の買い取りの資金を、A社からB社への貸付けでまかなうんです。

![]() 株式譲渡による譲渡益の課税は、個人の場合20%で済みます(申告分離課税)。

株式譲渡による譲渡益の課税は、個人の場合20%で済みます(申告分離課税)。

![]() H社長

H社長

なるほど、そうすると相続財産になって高い相続税を課せられることなく、20%の課税で株式を実質的に息子に移せるわけですね。ところで、A社にB社に対する貸付金が計上され続けるけど、それは大丈夫なんですか?

![]() 長村

長村

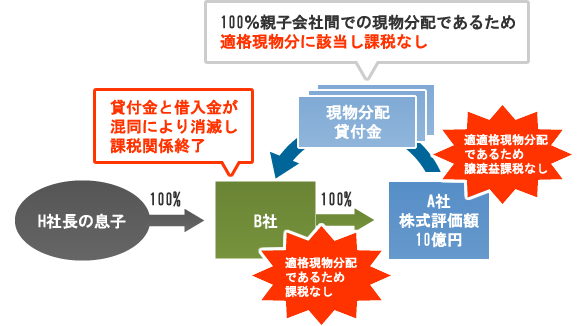

ええ、B社がA社の100%親会社となった後、A社からB社に対して株式の買い取り資金となった貸付金を「現物分配」します。

100%親子会社間での現物分配には課税が発生しないうえ、配当金に係る源泉徴収もないんですよ!

![]() B社が現物分配で受けた貸付金と、A社に対する借入金が相殺され事業承継が完了します。

B社が現物分配で受けた貸付金と、A社に対する借入金が相殺され事業承継が完了します。

![]() H社長

H社長

ええー、なんか魔法みたいやな!これならイケそうやな。

ただ、相続財産にはA社株式に代わって、譲渡代金として受け取った現預金が残ることになりますんで。。。

その後

この方法で事業継承すれば、社長の生前に会社の株式は全部息子達に引き継いでいるため、いざ相続が発生したとしても退職金や株式の譲渡代金により現金がたくさん手許に残ることになるため納税資金に困ることはないでしょう。

今回のポイント

相続財産が会社の株式から現金に代わることになりますが、さらに節税策を実行すれば、恐ろしく相続税を少なくすることも可能です。