大阪府大阪市北区西天満1-1-11 レーベルビル4F

- ホーム

- 節税 ア・ラ・カルト

- 賃貸マンションオーナーさん絶句!駐車場用地の固定資産税を払いすぎていた!

賃貸マンションオーナーさん絶句!駐車場用地の固定資産税を払いすぎていた!

賃貸マンションを営むクライアントの固定資産税の課税明細書をみていたところ、ふと駐車場用地が雑種地として高く評価されていることに気がついた。

市役所と交渉し240万円の還付に成功した・・・というお話。

状況

クライアント:事業会社とは別に賃貸マンションを営むオーナー Tさん

事業会社の税務顧問を担当していたが、個人で営む賃貸マンションについても見て欲しいと言われ固定資産税の課税明細書を確認すると、固定資産税を払いすぎているのではという疑問が・・・

![]() 木下

木下

個人の賃貸マンションのなんですけど、駐車場はマンションの住民専用ですよね?

![]() オーナー Tさん

オーナー Tさん

そうやで?

まあ、あの場所で他の人に駐車場だけ賃貸するのも厳しいやろ?

![]() 木下

木下

そうですか。

これは可能性があるな・・・

![]() オーナー Tさん

オーナー Tさん

???何か問題あるんですか?

賃貸マンションの横の駐車場は普通マンションの住民専用でしょ?

![]() 木下

木下

この固定資産税の課税明細書を見てください。

駐車場用地が「雑種地」と評価されています。ここが問題なんです。

![]() オーナー Tさん

オーナー Tさん

え?

それのどこが悪いん?

![]() 木下

木下

雑種地の固定資産税は、住宅用地の固定資産税よりも高いんですよ。

でもマンションの住民専用の駐車場は住宅用地としてみなすことができるんです。

つまり評価誤りによりこれまで雑種地として住宅用地よりも余計に税金を払っていたという可能性があるんです。

![]() オーナー Tさん

オーナー Tさん

ええっ!

そんなアホな!

![]() 木下

木下

宅地評価は原則として「一筆」の宅地ごとに行われます。

しかし、固定資産税の評価について定めた「固定資産税評価基準」によると、

一筆の宅地又は隣接する二筆以上の宅地について、その形状、利用状況等からみて、これを一体をなしていると認められる部分に区分し、又はこれらを合わせる必要がある場合においては、その一体をなしている部分の宅地ごとに評価します。

![]() とされています。

とされています。

つまりこの駐車場は賃貸マンションの入居者の専用駐車場であることから、本来は併せて住宅用地として「住宅用地の課税標準の特例」を適用して評価しないといけないはずなんです。

![]() オーナー Tさん

オーナー Tさん

マジで・・・これからどうしたらええの?

これまで払いすぎた固定資産税は泣き寝入りかいな・・・

![]() 木下

木下

まずは、この駐車場がマンションの住民専用であるという証拠を用意しましょう。

入居者さんとの駐車場契約書などありますよね。契約書と入居者一覧表のようなものがあれば十分でしょう。

ただし、「一体利用」ということがポイントになり、これは主観の入る部分ですので、念には念をいれて、マンションと駐車場の間にあるフェンスは取っ払っちゃいましょう!

|

|

|

|

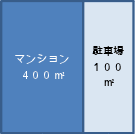

| 住宅用地 | 非住宅用地 |

|

住宅用地 |

|---|---|---|---|

|

200㎡⇒小規模住宅用地の特例適用(1/6評価) 200㎡⇒一般住宅用地の特例適用(1/3評価) |

100㎡⇒特例の適用なし |

200㎡⇒小規模住宅用地の特例適用(1/6評価) 300㎡⇒一般住宅用地の特例適用(1/3評価) ※駐車場部分も「一体利用」していることを証明することで、土地全体に特例を適用することができることに! |

|

![]() そして駐車場にマンション専用駐車場である旨の看板をでかでかと掲げておけば、だれがどう見たって「一体利用」と言えるでしょう!

そして駐車場にマンション専用駐車場である旨の看板をでかでかと掲げておけば、だれがどう見たって「一体利用」と言えるでしょう!

過去の払いすぎた固定資産税も交渉で遡って還付される可能性もあるかもしれませんよ!

その後

市役所に、駐車場契約書などを用意して交渉に同行。結果5年間合計約240万円の固定資産税が還付されることに。

オーナーTさんは今後の固定資産税も安くなるので大喜び!

今回のポイント

- 固定資産税の課税明細書の金額をまず疑ってみる。

- 総務省が行った平成21年度、平成22年度及び平成23年度における土地・家屋に係る固定資産税及び都市計画税に関する各市町村の課税誤り等による税額修正数等の調査によると、調査回答団体のうち97%以上もの自治体で課税誤りがあったことが報告されています。