大阪府大阪市北区西天満1-1-11 レーベルビル4F

- ホーム

- 節税 ア・ラ・カルト

- 中小企業でも連結納税すればかなりお得!

中小企業でも連結納税すればかなりお得!

どんな業種でも「新商品の開発」は重要課題。

けれども研究開発とは一筋縄では行かないものです。

中小企業でも新商品や新技術の開発をグループ内の別会社で行なっておられる場合が多いのですが、そんな時は連結納税がお得ですよ!・・・というお話。

状況

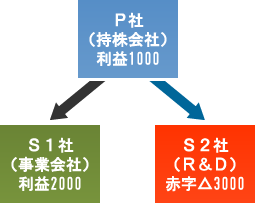

クライアント:地方にて食品加工業を営む三代目 O社長

地元でも堅調な食品加工業を承継した三代目のO社長は、これからは「地域資産の時代!」と地元の特産品である茄子から抽出した成分による健康食品事業を検討。

会社にて研究開発や試作を開始するがこれがなかなか芽が出ない・・・顧問である食品加工会社の決算打ち合わせ時にこの件についてご相談いただいた。(別会社は別の税理士が担当)

![]() O社長

O社長

こっちの会社は頑張ってるよね。うん。

でも、茄子のエキスの会社あるだろ?あっちがヤバイんだよね〜。

![]() 長村

長村

新商品の開発ですもんね、今期は赤字の見通しですか?

![]() O社長

O社長

そうなんだよ〜。このまま先細りの本業を見越して未来の事業の柱を立てておこうとしているのに・・・

本業では儲けすぎて税金払い過ぎちゃってるのに、あっちでは大赤字で・・・

うまいこと行かないもんだわ・・・

![]() 長村

長村

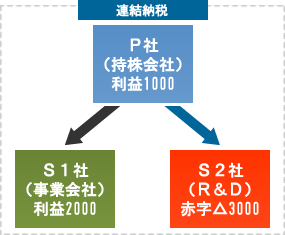

それなら「連結納税」という制度がありますよ。

グループ全体の所得を通算することで、儲かっている会社の所得と赤字の会社の欠損を相殺し、グループ全体の納税負担を軽減することができるんです。

![]() O社長

O社長

「連結納税」ってウチみたいな小規模の会社でもできるの?

かえっていろいろコストが高くなっちゃうんじゃない?

![]() 長村

長村

そんなことはありませんよ。連結納税は上場企業では一般的になってきていますので、連結納税の経験のある税理士さんに依頼すれば比較的低コストで導入することができます。

特に一番コストがかさむのは連結納税システムの使用料ですが、節税効果と天秤にかければ有利に働くことが多いですよ。

|

|

|

|

||

|

法人税の計算 |

||||

| P社 | 1000×25.5%=255 | P社グループ | (1000+2000−3000)×25.5%=0 | |

| S1社 | 1000×25.5%=255 | |||

| S2社 | 0(繰越欠損金は翌期以降9年間繰越) |

その差:765 さらにS2社の試験研究費を税額控除に使えるようになります! |

||

| 合計 | 255+510+0=765 | |||

|---|---|---|---|---|

![]() O社長

O社長

そうなんだ・・・大きな会社しかやってないイメージだったけど大丈夫なんだね。

それじゃあ、連結納税にチャレンジしてみるかな!

![]() 長村

長村

いいと思います!

連結納税の目的は損益通算による節税ですが、他にも税額控除の枠が大きくなったり事業承継の際の株価の上昇を抑制させる様な効果も期待できるんです。

単体納税と連結納税の相違点

グループ企業にとっては、平成22年税制改正によるグループ法人税制の創設により連結納税との相違が縮小され、連結納税採用の拡大が期待されています。

| 項目 | 単体納税 | 連結納税 | 相違 |

|---|---|---|---|

| 損益通算 | なし | あり | あり |

| 開始時・加入時の時価評価 |

— |

特定連結子法人に該当しなければ時価評価、繰越欠損金の切捨てあり | あり |

| 繰越欠損金の切捨て | |||

| 100%グループ内の受取配当金 | 全額益金不算入 | 全額益金不算入 | なし |

| 100%グループ内の寄附金 |

寄附金:全額損金不算入 受贈益:全額益金不算入 |

寄附金:全額損金不算入 受贈益:全額益金不算入 |

なし |

| 100%グループ内の資産譲渡損益 | 譲渡損益の繰り延べあり | 譲渡損益の繰り延べあり | なし |

| 子会社株式の帳簿価額修正 | 寄附修正のみ |

行う (連結納税開始・加入時から離脱時までの利益積立金の増減) |

あり |

|

中小法人の優遇税制 法人税軽減税率 貸倒引当金法定繰入率 交際費の損金不算入 欠損金の繰り戻し還付 |

資本金1億円以下の法人についての優遇措置は100%親法人の資本金が5億円以上である場合には基本的に適用なし | 連結親法人が優遇税制の対象である場合のみ適用 |

あり (親会社の資本金が1億円超5億円未満である場合において、その100%子法人で資本金が1億円以下のものについて、単体納税では優遇税制が適用できるのに対し、連結納税では使用できないという相違が生じる。) |

| 試験研究費の税額控除 |

単体の納税額から控除 (赤字の場合控除できない) |

連結グループ全体の納税額から控除 (連結グループ全体で黒字であれば適用可) |

あり |

その後

連結納税に切り替えた結果、グループ全体で約1000万円の節税に。

茄子エキスを利用した健康食品の開発にも目途がたってきたが、まだまだ収益化には遠い見通し。

幸い本業の業績が好調なので長い目で次世代の商品開発に取り組んでいく姿勢です。

今回のポイント

例えばこんなケースでも使えます

- 収益化までに時間を要する建築会社が同じグループにいる場合

- 収益化までに時間を要する不動産デベロッパーが同じグループにいる場合

- グループ内の研究開発を受託し、毎期赤字の会社が同じグループにいる場合

- 新しく事業を開始し収益が安定していない会社が同じグループにいる場合